Опционы против бессрочных контрактов

И опционы, и бессрочные контракты дают вам экспозицию к базовому активу с плечом. Но делают они это принципиально по-разному: с разными профилями риска, разными издержками и противоположным отношением к волатильности.

На этой странице различия разобраны наглядно, чтобы вы могли выработать интуицию, когда какой инструмент имеет смысл использовать.

Проблема пути

Самое важное различие: опционы не зависят от пути цены, перпы — зависят.

P&L покупателя опциона на экспирацию зависит только от того, где окажется цена базового актива. Неважно, что цена в середине пути обвалилась на 50%, — лишь бы к экспирации она восстановилась.

У держателя перпа такой роскоши нет. Поскольку у перпов есть цена ликвидации, временная просадка может превратиться в постоянную потерю. Путь, по которому идёт цена, важен не меньше, чем пункт назначения.

Опционам важно, где вы окажетесь в итоге. Перпам важен каждый шаг пути.

Почему путь имеет значение

С перпом вы вносите маржу (обеспечение), чтобы открыть позицию с плечом. Если нереализованный убыток позиции превышает вашу маржу, вас ликвидируют: позиция принудительно закрывается, а маржа теряется. Даже если цена сразу восстановится, вашей позиции уже не существует.

С опционом ваш максимальный убыток — уплаченная премия. Нет ни маржин-коллов, ни триггера ликвидации, ни принудительного выхода. Цена может дико колебаться в течение жизни опциона — это никак не меняет вашу выплату на экспирацию.

Длинная волатильность против короткой

Эта зависимость от пути создаёт фундаментальное различие в том, как каждый инструмент относится к волатильности.

Опционы: длинная волатильность

Сильные движения вам помогают

- Выпуклая выплата: прибыль ускоряется, убытки ограничены

- Выше волатильность = выше стоимость опциона

- Просадки в течение сделки не влияют на итоговый P&L

- Вы платите фиксированную цену (премию) за эту защиту

- Время работает против вас (распад теты)

Перпы: короткая волатильность

Сильные движения вам вредят

- Линейная выплата с обрывом: прибыль и убыток растут одинаково вплоть до ликвидации

- Выше волатильность = выше шанс упереться в стену ликвидации

- Одна серьёзная просадка может навсегда закончить сделку

- Вы платите постоянную цену (ставку финансирования)

- Время нейтрально (нет экспирации), но финансирование накапливается

Форма выплаты говорит сама за себя

Кривая выплаты опциона изгибается в вашу пользу: прибыль растёт быстрее, чем убытки. Это выпуклость.

Выплата перпа — прямая линия, которая обрывается на ликвидации. Ни кривой, ни изгиба, ни защиты.

Разница — в выпуклости

Покупатель опциона выигрывает от сильных движений. Держатель перпа боится сильных движений. Один и тот же базовый актив — противоположная экспозиция к волатильности. Именно за кривую опциона вы платите премию.

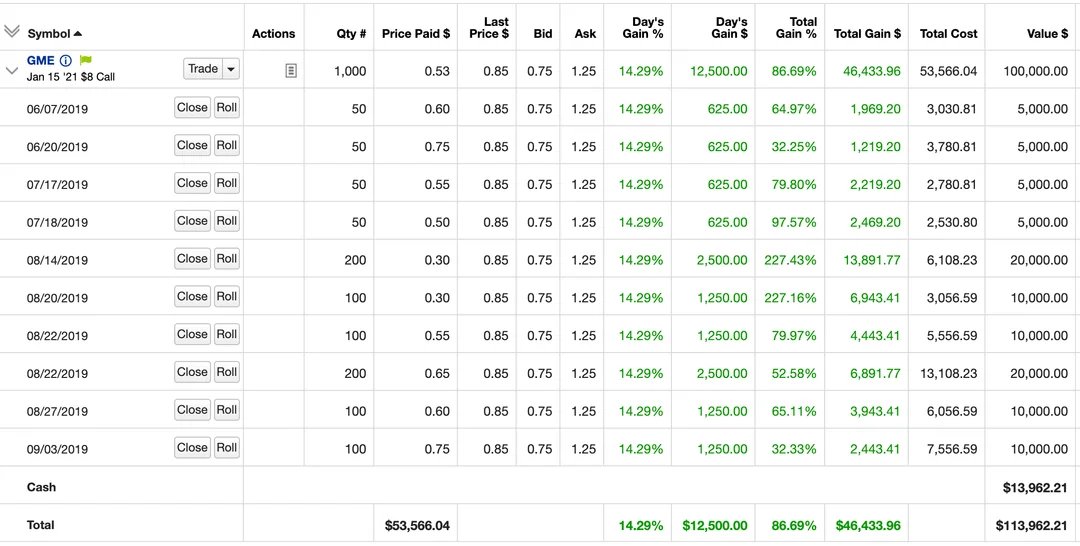

Кейс: сделка Roaring Kitty с GME

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Это зависимость от пути в действии. DFV (Roaring Kitty) держал колл-опционы на GameStop глубоко вне денег (OTM) со значительным встроенным плечом (~10x). Цена акций GameStop была крайне волатильна до финального шорт-сквиза, с просадками, которые многократно уничтожили бы позицию в перпе с плечом.

Но опционам путь был безразличен. Им было важно только то, где окажется GME на экспирацию.

График ниже использует реальные недельные цены закрытия GME с июня 2019 по февраль 2021 года. Подберите плечо и ставку финансирования, чтобы увидеть, примерно в какой момент позиция в перпе была бы ликвидирована — и какую доходность вместо этого дали опционы DFV.

Греки — это просто точное финансирование

Если вы уже понимаете, как работает финансирование перпов, у вас есть интуиция для того, что измеряют греки. Греки — не отдельная концепция; это более точный словарь для той динамики, с которой перп-трейдеры уже имеют дело.

| Грек | Что измеряет | Аналог в перпах |

|---|---|---|

| Тета | Дневная стоимость удержания опциона | Ставка финансирования: периодическая стоимость удержания перпа |

| Дельта | Чувствительность к цене базового актива | Размер позиции: 1 перп = дельта 1 |

| Гамма | Как дельта меняется с ценой | Аналога нет (в этом и есть преимущество) |

| Вега | Чувствительность к изменениям волатильности | Чувствительность к сдвигам ставки финансирования |

Ключевое различие: гамма

Финансирование по перпу — это как платить тету по опциону. И то и другое — постоянные издержки поддержания направленной позиции.

Но с опционами вы получаете нечто ценное взамен уплаченной теты: гамму. Гамма означает, что ваш эффективный размер позиции растёт, когда сделка идёт в вашу пользу, и сжимается, когда идёт против вас. Это и есть выпуклость кривой выплаты. Ваши прибыльные позиции автоматически наращиваются, убыточные — автоматически затухают.

С перпами вы платите финансирование, но размер позиции остаётся фиксированным. Ни выпуклости. Ни гаммы. Просто прямая линия с обрывом в конце.

Тета — это арендная плата. Гамма — то, что вы арендуете. Финансирование перпа — плата за прямую линию. Премия опциона — плата за кривую.

Перпы против спота

Прежде чем сравнивать опционы с перпами, полезно понять, чем на самом деле является перп: это синтетический спот со встроенным плечом.

Спот

Владение активом

- Заблокирован весь капитал ($100k за 1 BTC при цене $100k)

- Нет ликвидации, нет маржин-коллов

- Нет постоянных издержек

- Простейшая форма экспозиции

Бессрочный контракт

Синтетический спот + плечо

- Заблокирована доля капитала ($10k при 10x)

- Ликвидация, если цена идёт против вас

- Постоянные платежи финансирования

- Эффективно по капиталу, но зависит от пути цены

Опцион

Выпуклая экспозиция

- Только премия ($10 за колл на деньгах (ATM))

- Нет ликвидации, максимальный убыток — премия

- Временной распад ежедневно съедает стоимость

- Эффективно по капиталу со встроенной защитой

Перп — это, по сути, маржинальный кредит под базовый актив. Вы занимаете большую часть стоимости позиции и платите за неё проценты через ставку финансирования. Механизм финансирования удерживает цену перпа около спота: когда перп торгуется с премией, финансирование положительное (лонги платят шортам), что стимулирует арбитраж обратно к паритету.

Когда что использовать

| Сценарий | Инструмент | Почему |

|---|---|---|

| Высокая уверенность, ожидается волатильный путь | Опционы | Пережить просадки и заработать на волатильности |

| Низкая уверенность, хочется прощупать рынок | Опционы | Определённый риск, можно нарастить размер без страха ликвидации |

| Высокая уверенность, ожидается низкая волатильность | Перпы | Дешевле керри при низком финансировании и отсутствии больших просадок |

| Краткосрочный скальпинг | Перпы | Линейный P&L, нет временного распада на коротком горизонте |

| Хеджирование существующего спота | Перпы или опционы | Перпы для линейного хеджа, опционы для защиты от хвостовых рисков |

| Игра на событиях/отчётности | Опционы | Выпуклость позволяет захватить экстремальные движения |

| Генерация дохода | Короткие опционы | Сбор премии за счёт распада теты |

Не 'или-или'

Большинство опытных трейдеров используют оба инструмента. Перпы — для краткосрочных направленных сделок с предсказуемым путём. Опционы — для более длинных позиций, событийных сделок и любых ситуаций, где путь неопределён. Инструменты дополняют друг друга.

См. также

- Обзор греков - Что измеряют греки

- Подразумеваемая волатильность - Почему IV определяет цены опционов

- Режимы волатильности - Когда волатильность взлетает и успокаивается

- Урок 1: Что такое опцион? - Начните с основ